《为什么xBTC如此有战略价值:关于低成本套利与价值存储的媒介,XBTC 参与defi的套保与低费率方案》

• By vski5 • 2 分钟阅读为什么XBTC在Sui上的出现具有战略意义

XBTC 是 OKX 推出的链上比特币等价物代币,采用严格的 1:1 储备机制。每铸造 1 个 XBTC,OKX 的比特币储备库就锁定 1 个 BTC。

用户可以将 OKX 交易所账户中的比特币提现到 Sui 网络,以 1:1 比例获得 XBTC。

XBTC 可在 DeFi 应用中灵活使用,其价值始终挂钩于原生比特币。

LTDR 这带来了四个好处 :

- 提供了极低成本的套保解决方案,用户可以通过对冲开空和期权策略实现稳定收益。

- 作为OKX发行的资产,XBTC与交易所的无缝对接大大降低了资金进出的门槛和成本。

- XBTC为Sui生态引入了比LBTC之类的映射更方便的比特币这一最重要的价值存储资产。

- XBTC将一部分sui原生用户引流到了OKX

与其他 BTC 包装代币的区别

先说结论,OKX 托管的 XBTC 着重于易用性和高流动性,而其他方案如 即将推出的Stacks 网络桥接过去的 sBTC 强调去中心化安全。

sui上多种比特币包装方案之间互补。

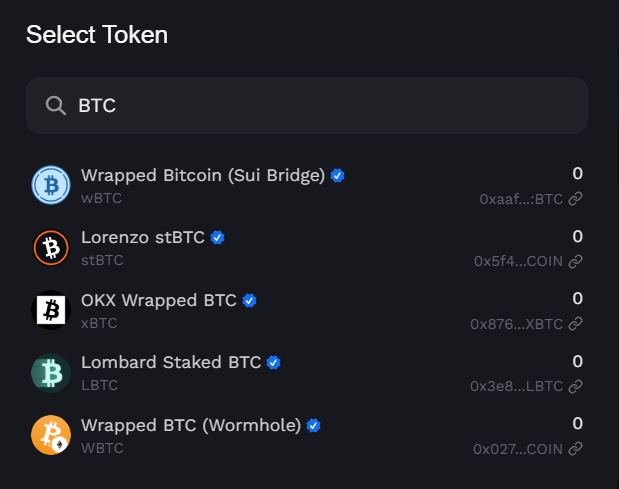

sui上面的BTC如下:

- Wrapped Bitcoin (Sui Bridge) 似乎是去中心化,特色是原生 Sui 桥接。

- Lorenzo stBTC 去中心化,特色是支持 BTC 流动性质押,用户可赚取收益。

- OKX Wrapped BTC (xBTC) 中心化,特色是多链 DeFi 支持,无费用铸造。

- Lombard Staked BTC (LBTC) 似乎是去中心化,特色是跨链质押和收益生成。

- Wrapped BTC (Wormhole) 去中心化,特色是无许可跨链转移,可以让BTC在不同链之间流动。

XBTC 无需依赖第三方桥或跨链桥接即可到CEX中铸造或赎回是很重要的优势。

sui上面的资产总是如此,大量同代币不同版本的桥接,只给DeFi swap的收益飞轮转起来了。

吸引大户与机构:依托 OKX 作为发行平台,XBTC 在信任和流动性方面具有天然优势。OKX 的集中托管和强大流动性降低了机构用户的对冲成本和安全顾虑。配合高收益机会,XBTC 有助于吸引更多资金进入 Sui 平台。

大户也可以将 BTC 长期锁定为 XBTC 以参与 以高收益营销的理财链sui上的DeFi,同时保留资产价值。

XBTC 的套保与低费率方案

这是最重要的一部分,正是XBTC打通了CEX和链上,才让方便的套保和低费率成为可能。

资金费率基础概念

永续合约的资金费率(Funding Rate)是多空双方周期性支付的费用,这一机制确保永续合约价格与现货价格保持一致。

当资金费率为正时,多头需向空头支付费用;反之,空头向多头支付。

主流CEX通常将基础资金费率(也就是绝大多数时候BTC的费率)设置为每 8 小时约 0.01%,即每日合计 0.03%。

比特币作为加密货币市场的基石,其永续合约资金费率往往是所有标的中最稳定且相对较低的。

假设 BTC 永续合约费率维持在 0.01% 每 8 小时的水平,简单计算其年化收益率约为 11%左右。这为套保策略提供了相对稳定的费率基础。

无论是正负资金费率,这套方案都是可行的,正的资金费率可以赚的更多。

XBTC对冲

合约做空套保策略

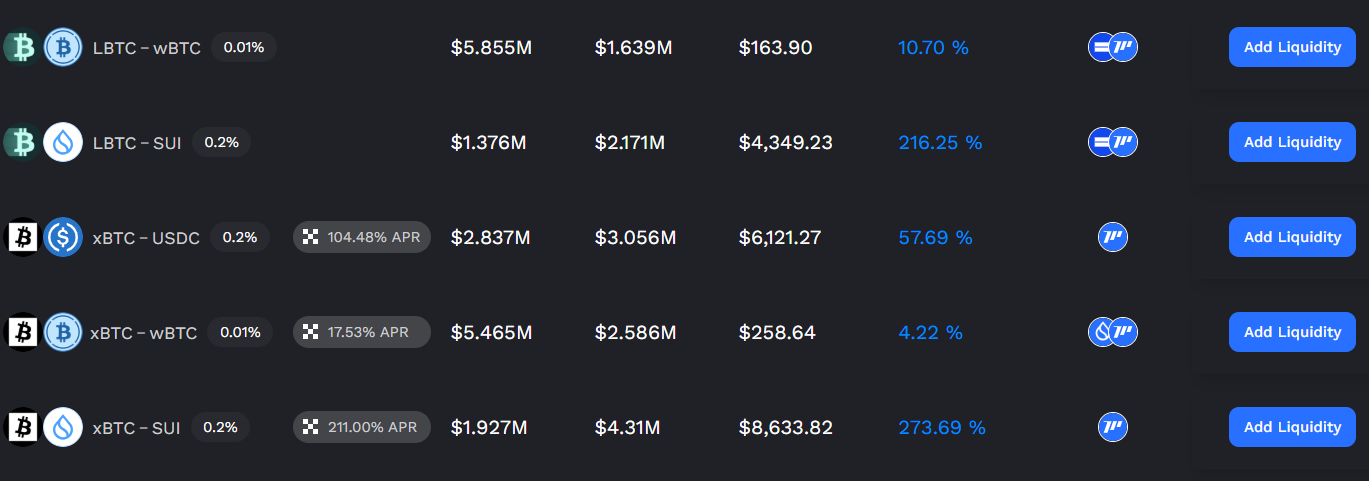

从图中可以看到,可以做两个BTC之间的LP,那么就可以在吃掉BTC的涨幅的同时,吃到BTC的LP收益。

在 Sui 生态中,XBTC 可以通过以下方式构造对冲组合:

- 持有 XBTC 多头:在 Sui 上持有 XBTC

- 开设 BTC 空头:在永续合约市场做空等量的 BTC

- 存LP:将 XBTC 存入 LP 池,赚取 LP 收益,例如参与MMT finance的空投

这种市场中性策略的核心优势在于价格风险的完全对冲。由于 XBTC 与 BTC 价格完全挂钩,多头和空头头寸在价格变动时互相抵消。

只留下LP资金费和可能的空投作为稳定的收益来源。

这种方案放弃了BTC的涨幅,转而投向了LP和空投的收益。

放弃的潜在收益估算按照BTC现价110K,以美国BTC矿业到2026年截止的期货价格150K为例,那么一年的APY为150/110-1=36%。

也就是说,这个方案需要大于11%(利息)+36%(BTC涨幅)=47%的收益才能覆盖只持仓BTC的收益。

值得注意的是,很多时候都是正资金费率,所以做空实际上是可以拿到这个11%的利息的,这是收益而非成本,极端情况下需要36%(BTC涨幅)-11%=25%的收益就可以覆盖。

期权策略进一步优化套保成本

领子策略(Collar)详解

领子策略是最常用的成本优化方案,因为LP的本质是网格,这种方案相当于是LP的基础上做一个对冲的LP:

结构组成:

- 持有 XBTC 多头(或等量现货)

- 卖出高行权价的看涨期权(收取权利金)

- 买入低行权价的看跌期权(支付权利金)

实际操作示例:

- 持有1 BTC:初始价值110,000 USD。

- 卖出119,000 USD看涨期权:收取1,460 USD权利金,但若BTC价格涨至119,000 USD以上,BTC被行权,收益上限为119,000 - 110,000 + 1,460 = 10,460 USD。

- 买入101,000 USD看跌期权:支付1,100 USD权利金,若BTC价格跌至101,000 USD以下,可按101,000 USD卖出BTC,限制下行风险。

- 净收入:360 USD(1,460 - 1,100)。

| BTC价格区间 | 执行的操作 | 净收益 |

|---|---|---|

| < $100,000 | - 行使看跌期权:以$100,000卖出XBTC - 看涨期权未被行使:保留$1,200期权费 | $100,000 - XBTC价值 + $300 |

| $100,000 - $120,000 | - 无期权被行使 | XBTC价值 + $300 |

| > $120,000 | - 行使看涨期权:以$120,000卖出XBTC - 看跌期权未被行使 | $120,300 |

此外还有其他期权策略,比如跨式策略(Straddle)和勒束式策略(Strangle),就看个人判断了。

AI的建议:

| 策略类型 | 简述说明 | 适合平台 |

|---|---|---|

| Short Straddle | 同时卖出相同行权价的 Call + Put,市场横盘时收双边权利金 | Deribit, Aevo |

| Iron Condor | 构建保护型波动率卖方结构,控制最大风险 | Lyra, Ribbon |

| Calendar Spread | 卖出近月,买入远月,博弈时间价值收敛 | Aevo, Dopex |

| Event Options | 围绕事件(如 ETF 审批、减半)提前布仓跨式或跨价期权 | Deribit, OTC 平台 |

拓展:USDe 与算法稳定币的套保结构详解

BTC 套保与算法收益设计是借鉴了 USDe 模型与算法稳定币的套保结构。

所以可以看看原版的想法。

USDe 是由 Ethena Labs 推出的创新型算法稳定币,它代表了稳定币发展路径中一次具有突破意义的尝试。与传统依赖超额抵押的稳定币(如 DAI)不同,USDe 使用“Delta 中性”的金融工程策略,在维持美元锚定的同时,为用户带来远高于市场平均水平的收益率。

其核心原理并非简单的抵押资产支撑,而是通过链上执行对冲、质押和资金费捕捉等复合策略,实现稳定性与收益性的双重平衡。

发行结构:如何构造 Delta 中性仓位

USDe 的发行遵循如下流程:

- 用户存入 ETH 作为抵押资产

- 协议按等值比例铸造 USDe(1 ETH → X USDe)

- ETH 被质押至 LST(如 Lido、EigenLayer)获得基础收益(约 3-4% 年化)

- 协议在 CEX(如 Binance、OKX)或链上(如 dYdX)做空等量 ETH 永续合约

- 形成 Delta 中性的组合,捕获资金费收益与质押收益

这使得协议在维持 USDe 与美元锚定的同时,还带来对于稳定币来说极高的收益率。

主要是很方便。

多维收益结构:高 APY 背后的机制

USDe 能在特定市场环境下提供高达 30%-40% 的年化收益,依赖于以下三类收益来源:

| 收益来源 | 说明 | 预估年化 |

|---|---|---|

| ETH 质押收益 | 来自 PoS 网络的基础收益,如 Lido 的 ETH staking | 3-4% |

| 永续资金费 | 做空 ETH 永续合约,在牛市资金费为正时获得利差收益 | 8-20% |

| 套利机会 | 跨交易所/市场套利,捕获价格偏离或融资差 | 2-10% |

在 ETH 市场情绪看多、资金费升高的行情下,协议作为空头的一方获得资金费,成为收益的主要来源之一。

风险管理机制:自动对冲与再平衡逻辑

为了在市场波动中保持资产锚定和资金安全,USDe 协议集成了以下智能合约级别的自动管理:

- 价格上涨时:质押 ETH 增值、空头亏损,组合整体中性

- 价格下跌时:ETH 贬值、空头盈利,整体仍保持锚定

- 动态对冲比例:基于实时波动率和资金费自动调整头寸

- 再平衡机制:周期性或触发式再平衡,防止净敞口偏移