What I'm Reading This Week (2025/03.23-03.30)

• By vski5 • 1 minute read目录

Trends

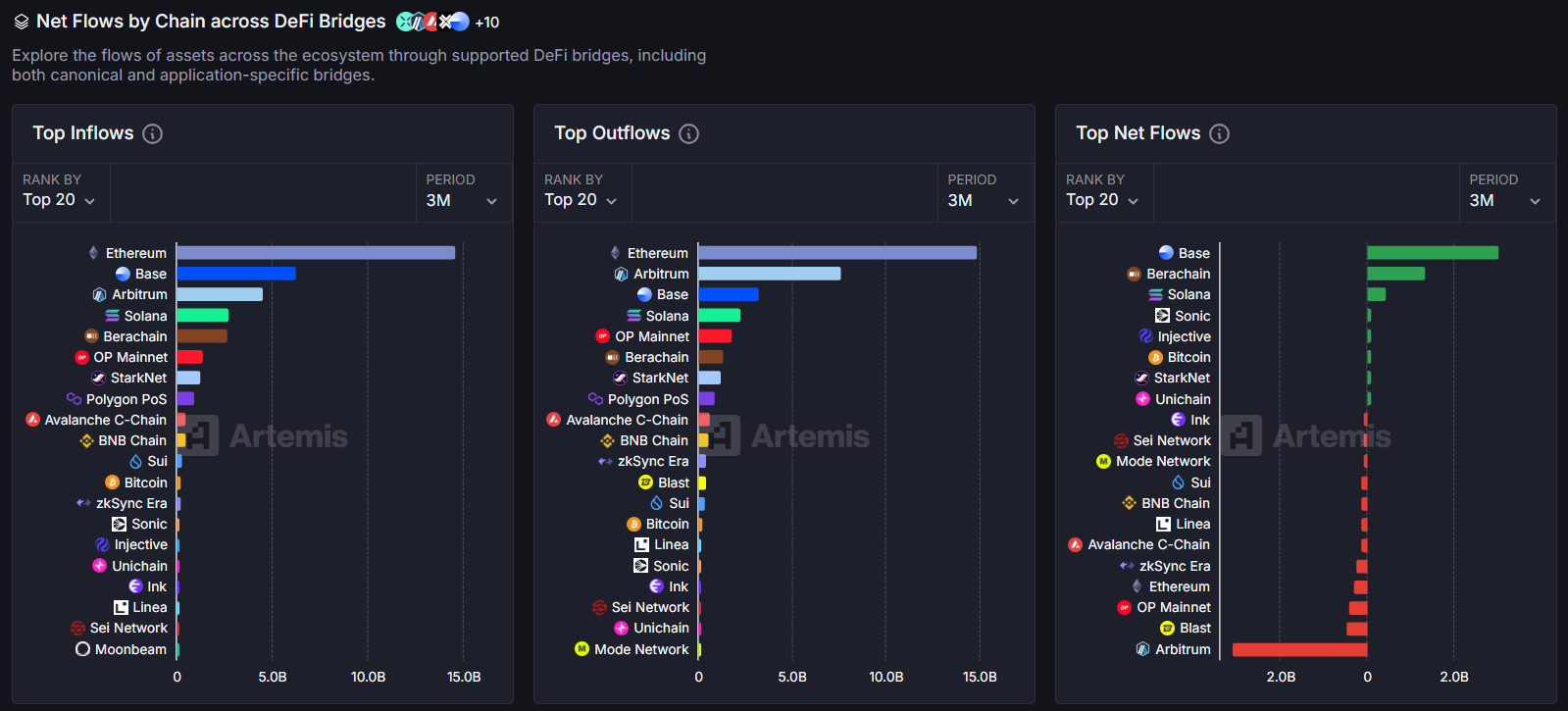

Sonic的创始人声称BASE的流入来自Coinbase铸造的USDC和cbBTC,如果这张图显示的是纯粹的桥接,那么base的真实可能是在高速上涨而不是AC声称的那样。

What I Am Reading

在berachain和soniclabs寻找机会的一周,并没有找到。

推荐一个berachain的新闻聚合: t.me/bitalknewsinfor

1. HSBC 付鹏演讲:银行业内大V对中国经济的看法

- 使用notebooklm.google.com生成

二、傅鹏先生主题演讲:“2024年终回顾与2025年展望 - 对冲风险VS软着陆”:

1. 基本观点框架

- 官方信息与长期趋势:注重官方渠道信息,关注长期趋势而非短期波动。

- 世界格局从2016年开始彻底改变:2016年(特朗普首次当选)标志着去全球化和右翼化趋势开始。

- 一手调研的重要性:强调现场实地研究胜过网络信息,包括AI生成内容,认为广泛流传的信息可能不准确。

2. 全球政治经济格局转变

- 全球走向右翼化:过去5-6年世界各国趋向右翼政治,表现为政治重要性提高、选票回归传统、反移民情绪上升。

- 特朗普再次上台的影响:此次比2016年更加右翼化,核心问题是中美关系中两党对华压力一致,只是侧重点不同。

- 世界经济理解层次:从底层资产市场、宏观经济、政治到顶层意识形态构成金字塔结构,最大的经济周期变动源于意识形态变化。

- “百年未有之大变局”:当前全球局势类似1929年大萧条至二战后的完整周期结束,重新开始右翼化。

- 左右意识形态本质:简单理解为左翼表现为包容融合,右翼表现为自我中心;全球左翼化促进全球化与共同增长,全球右翼化则导向冲突甚至战争。

3. 中国经济分析

- 消费降级趋势:观察到明显的消费降级现象,中产阶级开始节约消费。

- PPI持续为负:表明企业利润下降,陷入激烈价格战与恶性竞争,在需求收缩背景下可能无赢家。

- 供给过剩与需求不足并存:当前经济面临供给过剩与有效需求不足的双重问题,需要通过财富再分配提振内需。

- 80后作为中国内需核心:文革后婴儿潮一代(80后)是中国庞大内需的主要驱动力,但其杠杆能力已接近极限。

- 类2008年刺激措施不再有效:当前通过放开房地产限购等措施刺激经济难以产生2008年时的效果,因为80后一代杠杆已到上限。

- “内债不是债“的真相:实质是政府对本国居民的征税权,无人口或收入增长时,只能通过提高税率管理国内债务。

- 政府债务驱动基建投资逻辑:政府投资基建只要能收到税(直接或间接如土地出让金)就理论上合理,但随着年轻人口减少,税基萎缩导致大规模基建难以为继。

- 国际化与海外征税:国内税基增长有限,中国走向国际化可视为向海外获取税收的努力。

- 居民部门杠杆率评估:简单与高福利国家比较中国家庭杠杆率误导性大,因为中国家庭承担更高的教育、医疗、养老等自付费用。

4. 投资策略建议

- 政府引导行业投资时机:在政府支持的新兴产业早期投资,达到市场热度高峰时撤出。

- 半导体行业状态:目前处于政府支持的早期阶段(JQ阶段),将持续获得强力支持。

- 国内结构性机会:聚焦财富两端:服务非常富裕人群(高端奢侈品)和极度价格敏感人群(平价品牌);关注年轻人和老年人消费,避开负债沉重的中年人群。

- 海外资产配置:

- 新兴市场债券(主要是中国):早期高利息放贷机会

- 美股:长期看好但短期需谨慎,建议采用定投策略规避高波动

- 巴菲特现金持仓应理解为“零波动率4.5%股息的股票“,而非对市场悲观的信号

5. 全球风险提示

- 战争风险与去全球化:全球战争风险不断加大,资产估值已开始考虑战争与脱钩风险。

- 美国利率与新兴市场关系:新兴市场危机不仅由美国加息引起,还取决于国内投资回报率与美国利率的相对水平及债务状况。

- 低利率与财政扩张环境下货币稳定:仅美国、欧洲、日本等发达经济体能通过海外资产回报(套息交易)支撑货币稳定。

三、对日本经济状况的解读:

- 日本35年周期终结:日本股市今年终于突破35年记录,原因在于代际财富再分配(老一代死亡,年轻一代分配比例自然增加)。

- 经济增长与舒适生活的关系:通过财富再分配,即使没有经济增长也能实现相对舒适的生活状态。

- 巴菲特投资日本交易公司的动机:参与日本过去40年存量财富的再分配,特别是其海外套利交易收入。

- 日本广场协议影响:不同于常见认知,广场协议并非日本经济下滑的唯一原因,日本右翼民族主义政策制定者不愿承认自身政策缺陷。强势日元和低利率导致日本投资海外资产,政府债务用于社会福利,虽无增长但生活条件相对舒适。

四、中国经济运行特点与市场反应

- 中国证券市场精准反映经济:证券市场(不包括上证综指)结构性走势准确反映经济现实,房地产、传统消费板块已结束,半导体成为少数扩张的板块。

- “没有增量,只有结构”:高增长期结束后,重点转向理解和把握经济结构性变化机会。

- “JQK“模式解析中国经济:

- “J”(大爷快来):吸引投资进入

- “Q”(大爷,投点钱吧):锁定资本

- “K”(出去,KO):淘汰竞争对手

- 国家主义发展逻辑是“要的是有“而非短期盈利,政府支持产业早期发展,待达到“遥遥领先“后减少支持,转向市场竞争。

五、财富再分配与居民消费

- 房地产财富效应与消费脱节:2015-2016年股灾后房价上涨最猛,创造暂时性财富幻觉并推动不依赖收入增长的消费。

- 代际债务转移:老一代通过高价卖房给年轻人,实质是拿走年轻人未来40年收入的当前现金折现。

- 消费升级周期结束:由80后杠杆消费驱动的快速消费升级周期已结束,年轻一代消费习惯更趋实用与便利。

- 出海战略必要性:面对国内需求不足,中国企业只剩“出海“一条增长路径,但当前全球右翼化环境对此不友好。

六、有关房地产和股票市场看法

- 股市创造国家财富的误解:仅靠股市繁荣难以改变国运,没有真实价值创造的情况下,纯粹换手只会“富者恒富、穷者恒穷“。

- 不应将泡沫视为家庭财富:警告不要将资产价格泡沫当成真实家庭财富,这种财富效应不持久。

- 通过股市实现代际财富转移的局限:年轻人想通过炒股从老一代手中获取财富难度大,实用策略可能是其他形式的财富转移。

七、对美国与全球经济的观察

- 美国正在重建:特朗普下的美国正经历重构,暗示民主党政策被视为过度左翼,导致增长、通胀和高利率环境。

- 全球投资者应保持中立:全球投资者不应有意识形态偏见,需理解左右翼全球趋势对投资策略的影响,不站队任何一方。

- 美国与中国的关系:不管民主党还是共和党,对中国的压力都存在,只是侧重点不同(外交或经济)。

八、对未来展望与风险预警

- 大周期结束的危险性:强调当前经济大周期结束是重大事件,对许多中国投资者来说是首次经历这样的周期性下行。

- 货币政策与汇率平衡:中国面临利率、财政政策和汇率间的平衡,在严重贸易战情况下可能降息、允许货币贬值并增加财政支出。

- 中国是否会重复日本道路:认为这个问题过于泛泛,中日在各领域存在巨大差异,但中国居民部门可能基本复制日本经验。

- 应对政策建议:支持降杠杆刺激经济政策(如降低存量房贷利率),反对继续加杠杆(如降低首付比例),因为家庭杠杆已到极限。

链接

原文超链接与二维码